2012年に保険相談サロンで見直しをしてもらった際に契約した貯蓄型生命保険。

三大疾病、高度障害、死亡の場合に1500万がもらえるというソニー生命の商品で

払込65歳まで

毎年約42万

支払いしていました。

「お金の大学」を読んで解約を考えましたが、

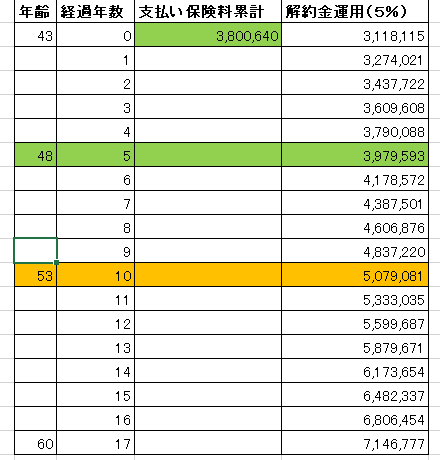

すでに380万円支払い済み、

解約返戻金は310万円

と70万円の損。

結局は、保険金額が1500万円→500万円となりますが、払い済み保険に変更しました。

この商品は、保証や特約はそのまま残りました。

|

価格:1,540円 |

この記事は貯蓄型保険に入っていて、解約を検討中の方に参考にしていただければと思います。

解約したお金を保険金額までに増やすには約10年かかるかも

例えば、解約して戻ってきた310万を年5%の複利で運用したとしましょう。

うまくいけば5年で元本は取り戻せます。

しかし、保険金の500万になるには約10年かかります。

これも運用がうまくいっている場合です。

もし、この10年の間に万一のことがあれば、結局は保険の方が良かったことになります。

一般人でも運用益が出るのは、ドルコスト法での長期投資が前提です。

現在は相場環境が良いのでアメリカに投資していればすぐに回収できるような気がするでしょうが、未来は誰にもわかりません。

せっかく支払ったお金を無駄にすることはしたくありません。

ただ損切りできなかっただけじゃないのー

子供の大学卒業までは万一のことをきちんと考えおく

我が家は主人のお給料で生活しています。

会社員の主人に万一のことがあった場合、

お給料の代わりに遺族年金がもらえ、割安な掛け金の収入保障保険にも入ってますので、次男の大学卒業まではこちらも収入になります。さらに学資保険代わりの保険もあります。

支出は、住宅ローンが0になります。

現在の生活費(教育費、住居費を除く)約8割(で計算するのが良いみたいです。)+教育費+住居費(固定資産税、管理費など)+1000万(予備費)

これらを計算すると、収入ー支出=-1300万

私のパート分は収入にいれていませんので、次男が大学卒業までのあと14年で800万は稼げると思うので、500万に保険を下げても問題ないという判断です。

但し、足りなくても払い済み保険にに変更していたと思います。

なぜなら、やっぱり今は自分で運用したいからです。

もちろん必要額が全然足りていない場合や、投資初心者などは保険が有効だと思いますがそれは貯蓄型保険ではないです。

知り合いがガンで長期治療していてお金がかかるという話を聞いている

最近はガン手術後でも長期で放射線を定期的に受けながら働いている方がいます。

放射線後はやはり体調不良になるらしく、それまではフルタイムでバリバリ働いていた人が、月の半分ほどしか働けなくなったりして、もちろん収入減にもなってしまいます。

また、万一のことがあった時は、主人には好きなことに自由に使ってほしいとも思っています。

貯蓄や投資にしていると減ったら悲しいもの。

あくまで保険として割り切れるのも払い済みにした理由です。

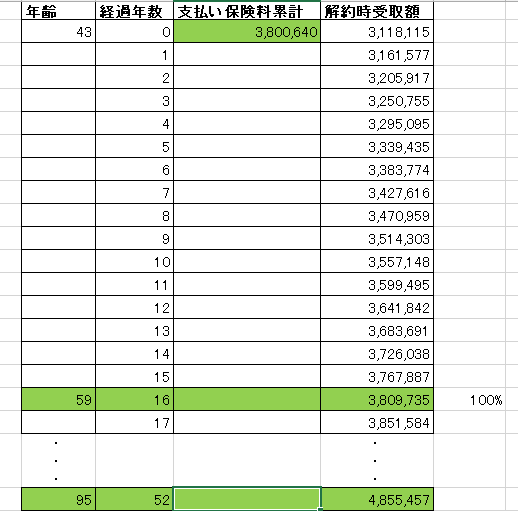

解約返戻金が元本まで戻ってから運用しても良い

払い済み保険は、保険金額は年々増えるわけではありませんが、解約返戻金は増えていきます。

我が家の場合は、16年後には元本まで戻ります・・・長い!

元本まで回復するころには、次男も大学卒業しているはずなので、それから解約して運用しようと思います。

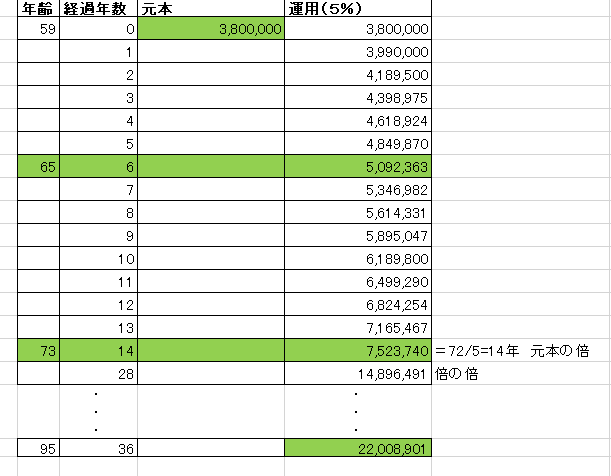

5%で運用がうまくいった場合、6年後には保険金額に達します。

そのまま保険で持っていると95歳になっても500万円にはいかず、その差は歴然です。

まとめ

以前から気になっていた貯蓄型保険。

払い済み保険にしてスッキリしました。

今後浮くお金はもちろん投資に回します。

払い済み保険にしたのは、

①子育て中だから無リスク資産を多めに(現在リスク資産が貯金の約7割、年齢的には6割が理想)

②約20%も下がってるので損切りができない

です。

どちらにしても入ってしまったものは仕方ない。

このまま継続していたら、74歳まで元本回収できませんでした。

気付いて良かった。

子供が巣立った後に、払い済み保険の解約返戻金が元本まで戻ったら解約して投資に回します。