連日テレビでも取り上げられていた老後2000万円問題。

年金だけじゃ老後2000万円足りませんよって話ですが、

60歳リタイアだとして、今から2000万円貯めるには

・50歳だと 月16.7万

・40歳だと 月 8.4万

・30歳だと 月 5.6万

・20歳だと 月 4.2万

になります。20歳からでも結構な額ですね。

老後のための貯金を年最低15%増やす方法があります

低金利の今、ネット銀行など高金利のところでも利息は0.1%とかです。

これが最低15%だったら?

貯金もスピードアップするし、嬉しいですよね。

そんな夢の制度が、確定拠出年金です。

何となく聞いたことがありませんか?

確定拠出年金は企業型と個人型があります。

企業型は会社によってなので勤務先であるか確認してくださいね。

もし、やっていなくても、個人型確定拠出年金、通称iDeCo(イデコ)があるので大丈夫です!

企業型でも個人型でも確定拠出年金には税制優遇があるので、年末調整や確定申告をすることで最低15%の税金が戻ってくるのです。

この戻ってきた税金を使わずに貯金していきましょう。

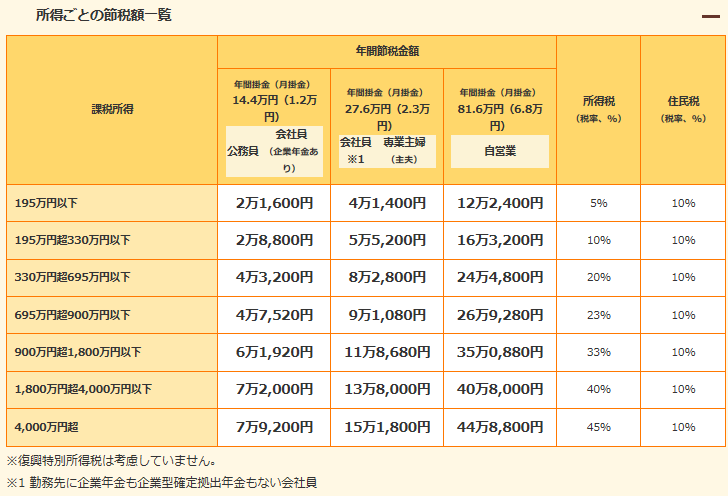

最低というのは、所得税は課税所得によって税率が変わるからです。

上記の表のとおり、最低は5%です、住民税は一律10%です。

なので、最低でも所得税5%+住民税10%=15%の掛け金が、

・所得税は年末調整や確定申告で、

・住民税は次年度の住民税の請求額から10%引きとなって還元されます。

例えば、所得税率5%の方が、最低金額の月5千円で年6万円をイデコで積み立てた場合、

・所得税から3,000円(5%)が戻り

・住民税から6,000円(10%)引かれ

合計9,000円(15%)トクしたことになります。

同じ6万円を銀行に預けた場合は、良くても60円の利息なのでその差は歴然です。

デメリットは?

・60歳までは出金できません

・拠出額上限は被保険者の種別により決まっています

・ふるさと納税同様、所得税や住民税を納税していない人には戻りません

iDeCoの口座開設する前に注意すべきこと

iDeCo(イデコ)を開設するなら、楽天証券がオススメです。

楽天証券は色々なレポートも出ていて、初心者にもわかりやすく書いてあるので、読むだけで勉強になります。個人的には山崎 元さんのレポートがハッキリしていて好きです。

イデコのデメリットとして、拠出額の上限があります。

最初にお話ししたとおり、2000万円貯めるには毎月結構な額を貯めなければなりません。

定期預金をイデコの定期預金に変更することで15%はトクしても、多くの方は2000万円まで届かないと思います。多少なりともリスクを取る必要があるかもしれません。

この辺りは証券口座を開設してから、専門家のレポートなどで情報収集してみてくださいね。

ということで、せっかく楽天証券の口座開設をするなら、総合口座とiDeCo(イデコ)の口座両方開設するのが、オススメです。

開設後は総合口座の画面から、iDeCo口座へはタブをクリックするだけで切り替えれます。

そして、現在ハピタスから申し込みすることで合計12,000P=12,000円がもらえるのです!

| 獲得ポイント | 条件 | |

| 楽天証券 | 11,000P | 新規口座開設後、1カ月以内に5万円の入金 |

| 楽天証券 iDeCo | 1,000P | 新規口座開設後、イデコ申込完了 |

ハピタスは1P=1円のお小遣いサイトです。

年会費・登録料無料でネットショッピングや旅行やクレジットカードの発行などでポイントが貯まりす。

貯めたポイントも1Pから交換出来る使いやすいサイトです

何より初心者に優しいお買い物あんしん保証がついてるのも安心できます。

ハピタスが初めての方は、紹介で入会すると500P獲得すると1000Pもらえます。

下記バナーよりハピタスに登録して、証券口座を開設し、5万円入金することで最大13,000P=13,000円分もらえます↓

まとめ

老後2000万円問題から、今では証券口座を開設している方が増えているそうです。

証券会社で何かオトクなキャンペーンがあるといいのですが、何より初めてで対面だと知識もないので、カモにされそうで・・・結果私は株を始めるときに楽天証券にしました。

すべてネット上で完結しました。開設しても電話やハガキなどきませんし、勧誘の電話などもかかってきません。

低金利の現代、お金にも働いてもらう時代です。

楽天証券、iDeCoを上手に活用しましょう。

さらにお小遣いサイトハピタスから新規口座開設して、13,000円もらいましょう↓